退休金影响因素有哪些?

计算退休年龄的月数:退休时间越晚,计算养老金所需的月数越少,相同个人账户余额下,个人账户养老金越高。

缴费档位:缴费档位影响社保卡个人账户余额:个人账户养老金是养老金待遇的重要组成部分。社保缴费比例从60%至300%不等,直接影响退休后养老金的待遇。

退休年龄:退休年龄也会影响退休金的计发。一般来说,退休年龄越大,计发月数就越小,个人账户养老金的月计发金额就越高。但是,需要注意的是,法定退休年龄是固定的,个人不能随意选择退休年龄。

退休地的社平工资水平:退休地的社会平均工资水平直接影响基础养老金的计发金额。经济发达地区的社平工资高,退休金也相应较高。

邻居秦某基数缴纳了养老保险26年要退休了,按240%档位缴纳,估算每月领取大约会比5600元多,不知道到退休时,养老金能不能领到呢?下面跟着社保君一起来了解下:

养老金计算公式主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。除了过渡性养老金以外,其他养老金计算的部分全国是统一的,但是也有地区的因素。

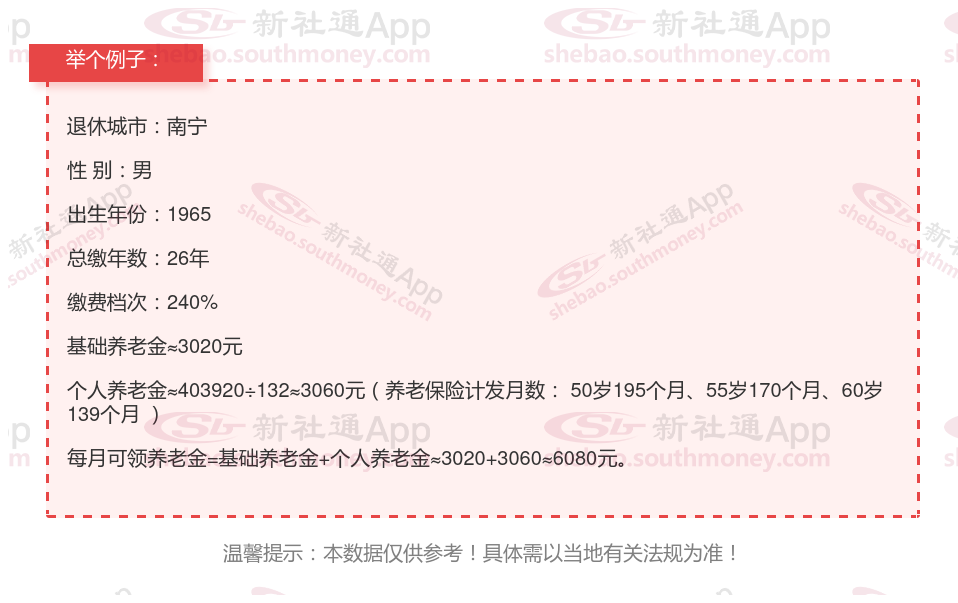

下面跟着新社君一起来看看例子:26年工龄退休,养老金能领多少?

个人档案:男性,1965年出生,南宁退休职工,社保缴费26载,档次240%。

计算所得:

基础养老金:月领约3020元,稳定可靠。

个人养老金:额外月领3060元,源自个人账户积累。

养老金总和:基础养老金 个人养老金=3020元 3060元≈6080元/月。

退休金的计算涉及多个方面,包括个人的工作年限(即工龄)、当前的社会平均工资标准、缴纳养老保险的比例(这包括个人部分和单位部分)、养老保险个人账户内的资金积累、个人的退休年龄选择、整个职业生涯中的平均缴费水平,以及是否享受到了特定的养老金增加等,这些都对最终退休金的多少产生着重要影响。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!